投資理財筆記 - 保險分析 ( 三 ): 關於保險分析(一)及(二)的IRR年化報酬率 (Ref.1&2) 之介紹 , 分別探討了以躉繳及六年期兩種繳款方式的試算方法 . 本篇則將針對這兩種繳款方式的優劣作更深入的分析 , 並提供個人的投保經驗給大家參考 .

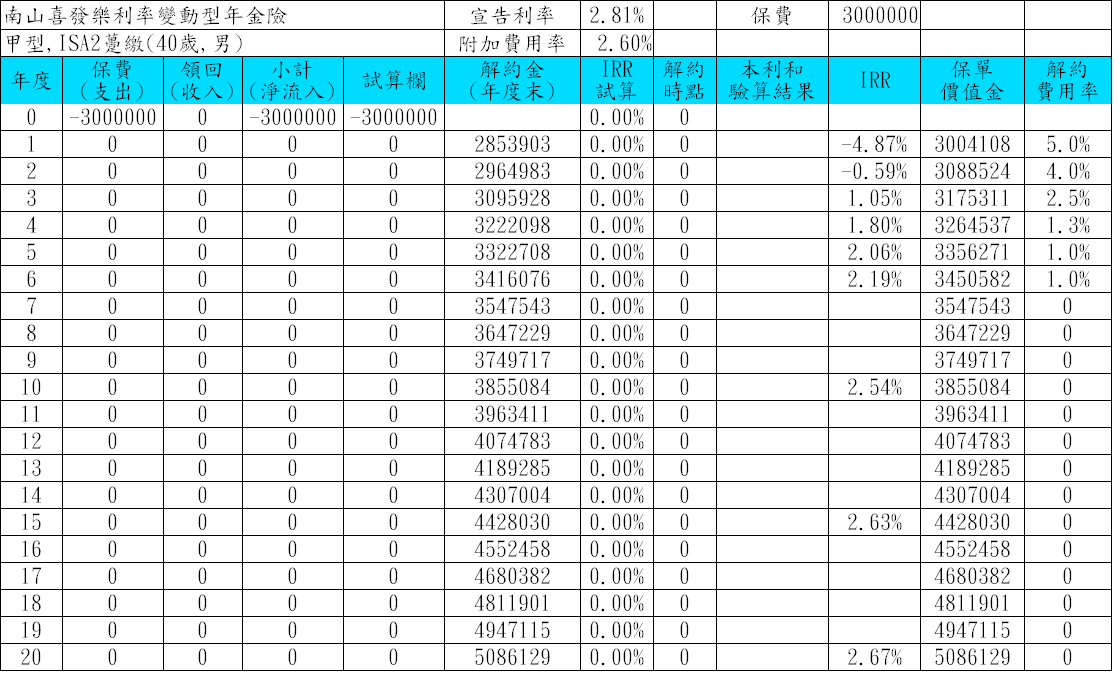

圖一. 躉繳ISA2

為了方便說明起見 , 我們仍以南山六年期新增多利增額終身壽險 ( 簡稱 BIWL2) 及 南山 躉繳型 喜發樂利率變動型年金險 ( 簡稱 ISA2 ) 為範例 , 並假設保戶手上有一筆資金 , 為大家解說要如何在躉繳及年繳兩種方式中選擇最有利的投保方式 , 並建置實用的試算表供大家參考 .

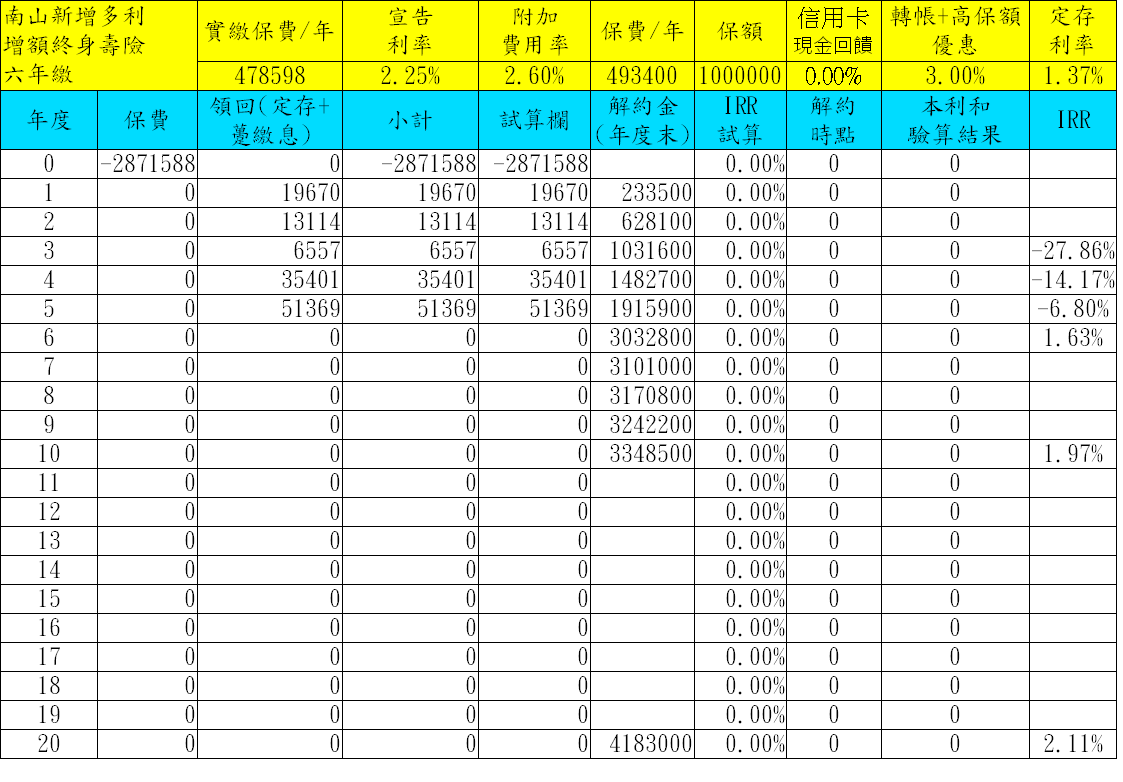

根據躉繳的 ISA2 保單 , 我們會以 DM(R ef.3) 所提供的 300 萬保費為例子 , 至於 BIWL2 的六年期保單 , 則以 DM(R ef.4) 所述年繳 478598 元 , 六年總 額 2871588 元為例子 . 雖然兩者的總金額不同 , 但由於相對差異不大 , 所以我們不打算將兩者齊一化 , 直接以 DM 上的例子比較兩者 IRR 年化報酬率的差異性 .

首先 , 我們再次列出 ISA2 的保單價值準備金 , 解約金及 IRR 試算於圖一 , 而 BIWL2 的解約金及 IRR 試算於圖二 . 另外要提醒大家雖然下面試算表中的解約金是依據公式計算出來的 , 有些商品的 DM 並没有提供數據 ( 如 ISA2), 由於它是評估 IRR 的重要依據 , 最好是直接要求您的保險業務員提供每一年度的解約金相互確認 , 像筆者便是依此方式以確保解約金及後續 IRR 之評估正確無誤 .

圖二. 六年期BIWL2

如果直接以 DM 所提供的例子 比 較兩者在第六 , 十及二十年度末解約時的實質 IRR, 可見躉繳方式不管在那一年度末解約皆比六年期來得划算 , 甚至在第四年度末解約亦仍有 1.8% 的年化報酬率 , 如果是六年期的話 , 其 IRR 反而會是負值 , 也就是呈現虧損狀態 , 非常不划算 . 但是這樣的比較標準並不在同一水平上 , 因為躉繳是一次繳足全部保費 , 如果保戶有這樣一筆資金 , 但不希望因投保躉繳保單導致資金被凍結六年而改為六年期繳款 , 那表示第一年只要繳六分之一保費 , 剩下的六分之五資金其實是可以暫時先存在銀行領取定存利息 , 然後逐年解五分之一定存金額來繳付保費 . 因此這些定存息也應視為六年期繳款過程中的另一筆收入 . 所以實質的總利息收入會更高一些 . 圖三便是一筆總資金為 2871588 元分別在銀行作定存並向保險公司投保六年期保單之實質年化報酬率之試算結果 .

圖三

比較六年期繳款含定存息 ( 圖三 ) 與躉繳 ( 圖一 ) 之 IRR 大小 , 可發現圖三之 IRR 仍然比躉繳來得差 .

為了更進一步提升保單之年化報酬率 , 我們可以再進一步分析躉繳保單於第四及五年度末解約時還可以保有 1.8% 及 2.06% 之實質年化報酬率 . 利用這樣的特性 , 我們可以把圖三中六年期繳款保單的第五和六年度之保費先拿來投保 ISA2 躉繳保單 , 以穫取比一般定存 ( 目前為 1.37% 左右 ) 為高之年化報酬率 . 如此試算出之保單價值列示於圖四 .

圖四

如此運用之下 ,IRR 又比圖三高了一點 (1.48%->1.63%). 其實圖四之六年期繳方式 ( 僅以單利計算之定存息及躉繳息 ) 除了以上之優勢外 , 如果再努力一點 , 運用以下的小技巧還可以讓 IRR 再往上提升 :

1. 通常六年期保單都可以用信用卡繳款 , 保險公司都有優惠折扣 . 至於躉繳保費則因金額龐大 , 幾乎都不提供信用卡繳款 , 而是提供轉帳優惠 .

2. 除了保險公司對保費有優惠折扣之外 , 大部份的信用卡發卡銀行還會對保費刷卡提供得於下個月折抵現金消費 ( 保費的 0.5%~1.2%) 的促銷優惠 . 如此又讓這張保單多了這部份的隱形折扣 . 不僅如此 , 以保費作刷卡消費 , 通常會讓消費金額大幅攀升 , 很有機會讓自已晉升為頂級信用卡客戶 ( 如世界卡 , 御璽卡 ... 等 ), 享受諸多額外的褔利 .

3. 當我們決定投保六年期保單 , 同時又將第五和六年度的保費拿來作躉繳型保單 , 等於是在第一年度就向保險公司投保了兩張保單 , 雖然資金仍然是只有一筆 , 但在兩張保單上等於總保費從 2871588 元 (6 筆年繳保費 ) 擴增為 3828714 元 (8 筆年繳保費 ), 所以除了各別保單的優惠外 , 保戶很有機會向保險業務員爭取更大的折扣 , 讓這筆保險的權益儘量最大化 .

如果要比較一筆現有資金僅在銀行作定存 , 或投保躉繳儲蓄險 , 亦或六年繳儲蓄險加期中額外利息 ( 圖三或四 ). 可以很清楚發現六年期滿的實質年化報酬率 (IRR) 還是以躉繳最高 (2.19%), 六年繳儲蓄險 ( 假設含 0.5% 信用卡現金回饋 ) 再加期間額外利息次之 (1.57% 及 1.71%), 而單純放在銀行的定存利率當然最低 ( 目前約為 1.37%). 但三種做法各有其優劣點 , 茲說明如下 :

1. 躉繳 :

由於資金一次投入保單之中 , 保戶要有資金將被凍結六年的心裡準備 , 期間如果銀行定存利率往上揚升時 , 躉繳保單的優勢將會逐漸喪失 . 即使它是利率變動型保單 , 由於其宣告利率並不保證有最低值 , 不但機動調幅絕對不比銀行定存利率高 , 甚至萬一壽險公司營運展望不佳 , 更會直接影響到其宣告利率的設定值 . 雖然它在第四年度末解約時 IRR 還可以高於銀行定存利率 , 但也會失去當時投保的初衷 .

2. 年繳儲蓄險 :

當手上資金無法一次支付躉繳保單時 , 年繳保單反而是比較好的選項 . 不管手頭資金是否充裕 , 選擇年繳保單可以讓保戶保有部份資金在手上以備不時之需 , 一旦有臨時狀況急需用錢 , 便可暫時挪用後期待繳保費救急 , 只要確保下次繳交保費日期之前籌足待繳款項即可 . 另外那些準備提撥給後期保費的資金可先作銀行定存 , 一方面可以有利息收入 , 一方面也不用擔心銀行定存利率提高時 , 直接衝擊到保單的實質年化報酬率 , 至少存在銀行的定存利息也會跟著提高 . 即使買的是利率變動型保單 , 其宣告利率的調升幅度通常會比較低 , 再加上有些壽險公司並不保證最低宣告利率 , 更增加了不確定因素 ( 尤其是躉繳型保單 ).

3. 銀行定存 :

在銀行作定存可說是最為保險的作法 , 但相對的領取的利息也較低 . 對抗通的效果當然比儲蓄險保單來得差 . 唯一的好處就是風險低 .

因此到底是要以何種繳款方式投保還是要視保戶對所選保單保單商品的考慮角度而定 .

通常在評估各類型保單時 , 好的業務員在相關資料表單上會誠實提供各年度末的解約金給客戶參考 . 但有些業務員則只會列出各年度的價值準備金 , 不會主動告知客戶一旦中途解約的相關費用 , 除非客戶提出質疑 . 接下來我們 便 要來討論解約金的定義 , 根據在文章後頭 AMD 兄 (Ref.5) 提問與討論 , 發現以上所提的南山躉繳及年繳的例子 , 其解約金有分年度末解約金及年度屆滿翌日解約金兩種 . 兩者的保單價值金皆是採用當年度的 , 但是年度末解約金的解約費用率是採用當年度的 , 而年度屆滿翌日解約金則是採用下一年度的解約費用率來計算 . 所以如果保戶的解約日是在年度屆滿的隔一天提出 , 那麼實質 IRR 將會比圖一來得高 ( 如圖五所示 ). 由於在此時點相隔一日 , 通常解約費用率會相差 0.5%~2% 之間 , 如果保額高 , 兩者解約金的差異就會很可觀 . 所以保戶一定要跟您的業務員詢問清楚這方面的問題 , 以免吃虧上當 , 損害了個人權益 .

圖五

至於圖一至圖五使用的試算表則提供如下 , 供讀者參考 . 而上面這兩樣商品只是用來當作試算的例子 , 大家可以依這些試算表代入您要評估的保險商品 . 並善用表中提供的試算欄位 (Ref.2), 如解約時點 ,IRR 試算及 本利和驗算結果 來確認 IRR 的正確性 . 試算表格如有疑誤 , 還請大家熱心告知 , 以便更正 . 如有更簡潔強大之試算法 , 也歡迎讀者分享給大家 . 謝謝 !

參考資料 (Ref):

1. 保險分析 ( 一 ): 保單的實質報酬率 IRR, 如何利用 LibreOffice/OpenOffice 製作保單的內部報酬率 IRR

2. 保險分析 ( 二 ): 保單分析及實質報酬率 IRR_ 進階版

5. 透視各家儲蓄險 IRR: 踢爆黑心貨 , 看見儲蓄險的美麗與陷阱 :: 痞 ...

留言列表

留言列表